近期行家市集因子相接两个月上行,与周期拟合收尾的背离进度有所镌汰,或标明行家风险财富正在开导中。从同比序列的角度看,行家股指同比序列第一主因素9月连接回升,A股和港股同比序列重返上行通谈,向好意思日德等国的主要股票指数同比序列趋近。在前期论述《风险财富趋势精致》(2024-9-26)中咱们曾指出,风险财富在经历9月初的调遣后仍有高潮空间,而近期行家股票市集的发扬也印证了咱们的不雅点。现时行家股市或处于基钦周期的新一轮上升海潮中,提议连接暖和。甘休2024/10/7收盘,周期上行同期本领方向提议暖和的财富包括:深证成指、上证指数、MSCI行家等行家股指财富,MSCI新兴/信息科技,电力设备及新动力、钢铁等行业指数,彭博工业品指数、沪铜、棕榈油等商品,中国1年期国债等债券财富,新西兰元兑好意思元等外汇财富。

中枢不雅点]article_adlist-->股票市集:9月行家市集因子连接回升,国内股票市集发扬亮眼

近期行家市集因子相接两个月上行,与周期拟合收尾的背离进度有所镌汰,或标明行家风险财富正在开导中。从股票市集看,9月行家多国和地区股票市集呈现上行趋势,其中A股和港股市集发扬亮眼,上证指数9月相对8月环比高潮17.4%,深证成指环比高潮26.1%,恒生指数环比高潮17.5%,涨幅高于好意思国、德国等股票市集。从同比序列的角度看,行家股指同比序列第一主因素9月连接回升,A股和港股同比序列重返上行通谈,向好意思日德等国的主要股票指数同比序列趋近。在前期论述《风险财富趋势精致》(2024-9-26)中咱们曾指出,风险财富在经历9月初的调遣后仍有高潮空间,而近期行家股票市集的发扬也印证了咱们的不雅点。现时行家股市或处于基钦周期的新一轮上升海潮中,提议连接暖和。

利率市集:9月行家多国遥远国债收益率延续下行趋势

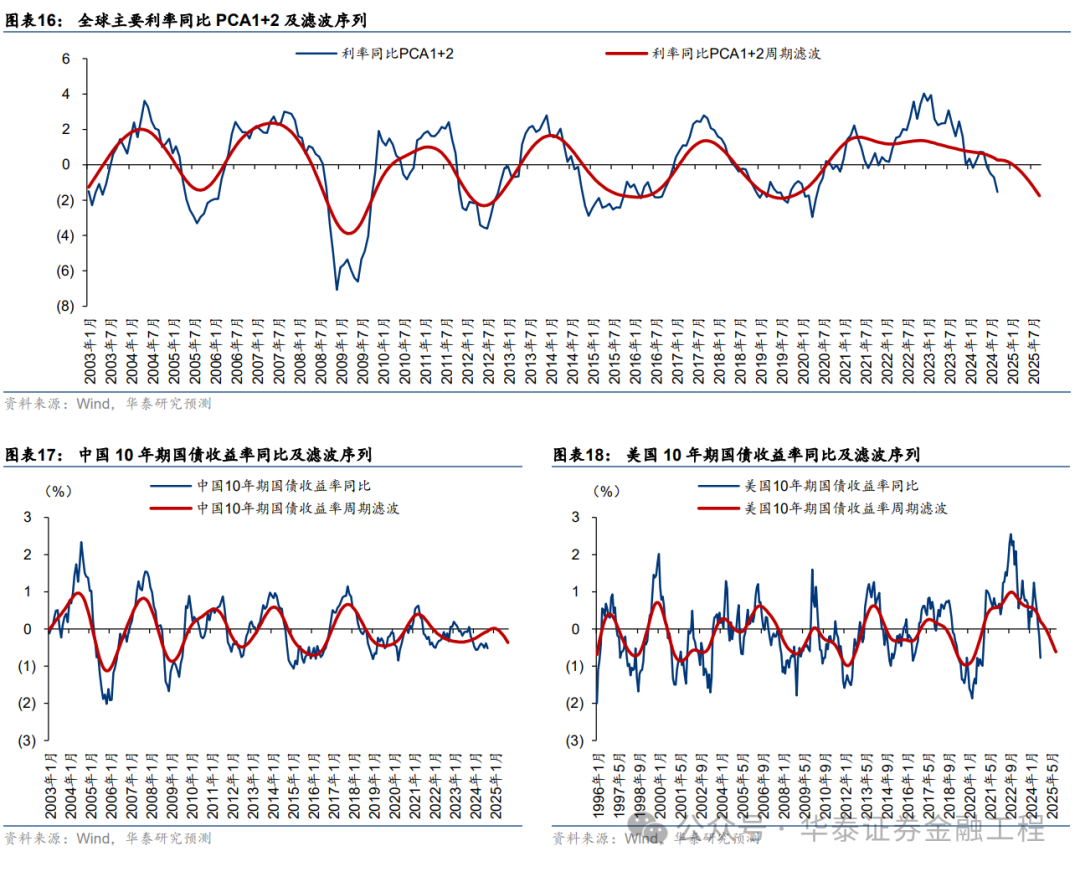

9月行家多国遥远国债收益率延续下行行情,好意思国10年期国债收益率相接5个月下行,其中9月相对8月环比下行10BP至3.81%;德国10年期国债收益率则相接4个月回落,其中9月环比下行10BP至2.16%;日本10年期国债收益率相接2个月下行,9月回落2.8BP至0.89%;中国10年期国债收益率近期呈颠簸行情,9月相对8月回落1.9BP至2.15%;英国10年期国债收益率则在相接4个月下行后迎往来升,9月环比上行2BP,录得4.02%。从周期滤波的角度看,行家主要国度利率的PCA前两大主因素等权组合的序列延续下行趋势,从周期模子的角度判断或已参加下行阶段,与之雷同参加周期下行区间的还有好意思国、英国、德国等国度遥远国债收益率同比序列。

商品市集:9月行家商品市集情谊回暖,农业板块发扬强势

9月行家商品市集情谊回暖,主要板块均有所高潮,其中农业板块发扬强势,彭博农业指数9月相对8月环比高潮7.2%;金属板块上行趋势照旧坚挺,其中彭博贵金属指数9月环比高潮5.8%,点位冲破275,为本年以来的新高;彭博工业金属指数9月环比高潮6.4%,相接两个月回升。相对而言动力板块发扬较弱,但9月照旧录得正收益,环比高潮0.06%。从周期滤波的角度看,行家主要商品同比序列PCA第一主因素尚处周期上行阶段,近期回升趋势相对坚挺;细分板块看,彭博贵金属指数同比序列9月大幅上行,彭博工业金属同比序列也回到零轴以上;彭博动力指数同比序列近期有所回落,与周期拟合收尾有一定的背离。

汇率市集:9月好意思元兑多国货币汇率延续下行趋势

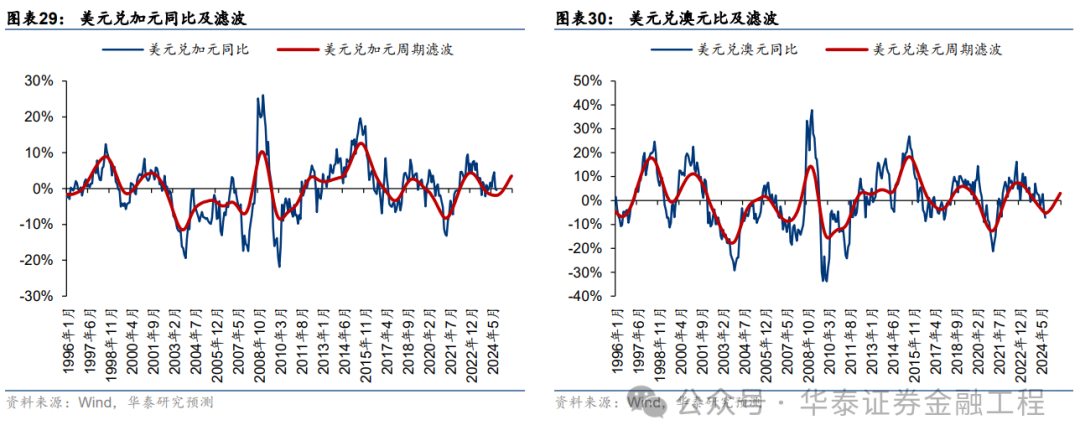

9月好意思联储降息后,好意思元指数呈偏弱颠簸行情,相对8月环比回落1%;好意思元兑多国货币汇率延续下行趋势,其中好意思元兑欧元9月环比下降0.8%,好意思元兑英镑环比下降1.9%,好意思元兑日元环比下降1.8%,好意思元兑澳元环比下降2.1%,好意思元兑韩元环比下降1.6%。从周期滤波的角度看,行家主要汇率同比序列CPA第一主因素近期下行趋势较为较着,或处于筑底阶段。好意思元兑欧元、好意思元兑英镑的同比序列走势与PCA第一主因素雷同,近期均看护颠簸向下的行情特征。

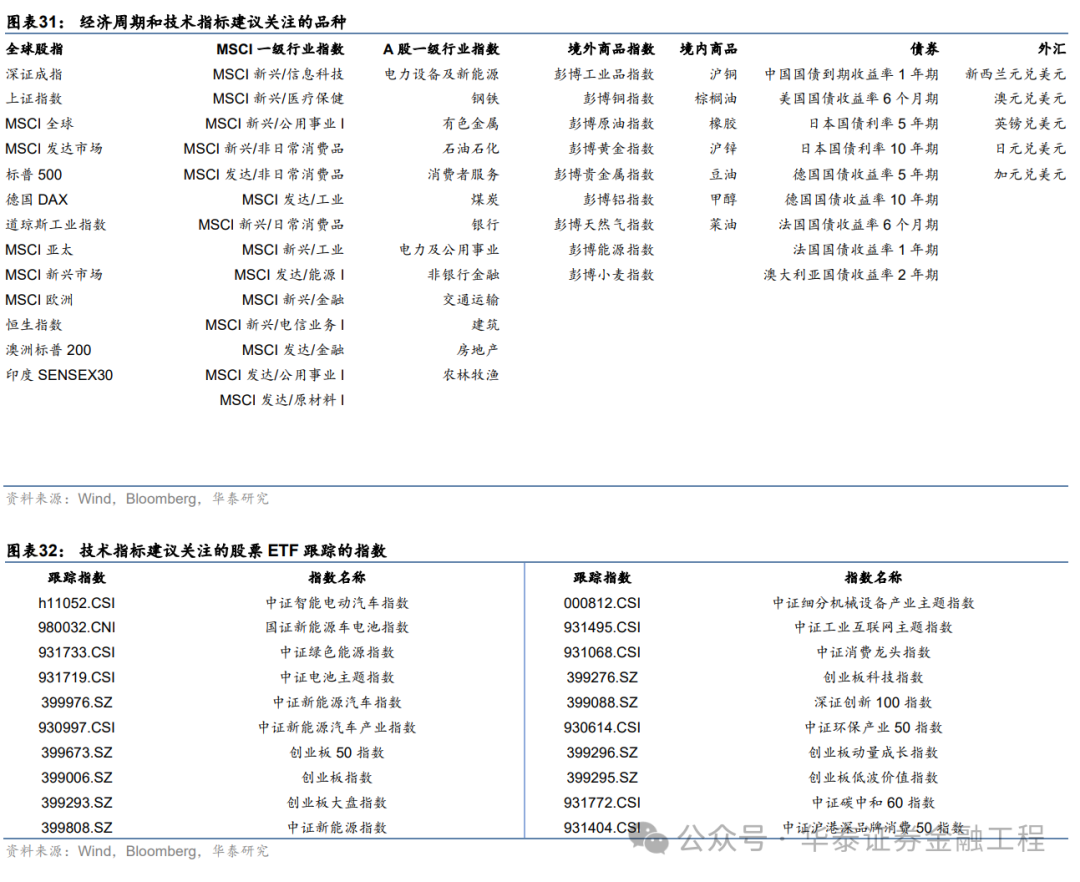

经济周期或短期本领方向提议暖和多个股票、商品、债券及ETF追踪的指数

经济周期聚焦中遥远限定,本领方向识别交往契机。经济周期与本领方向均看多的财富或是趋势向好且短期有一定撑抓的品种。甘休2024/10/7收盘,周期上行同期本领方向提议暖和的财富包括:深证成指、上证指数、MSCI行家等行家股指财富,MSCI新兴/信息科技、MSCI新兴/医疗保健、MSCI发达/非正常消耗品等MSCI一级行业指数,电力设备及新动力、钢铁等A股一级行业指数,彭博工业品指数、彭博铜指数等境外商品,沪铜、棕榈油、橡胶等境内商品,中国1年期国债等债券财富,新西兰元兑好意思元等外汇财富;同期依据本领方向,咱们挑选出以下提议暖和的ETF追踪的指数:中证智能电动汽车指数、创业板指数等。合座来看,近期A股和港股关联股指重返上行通谈,提议抓续暖和。

正 文

风险辅导:

意象不雅点基于历史限定转头,历史限定可能失效;市集的短期波动与计策可能会干涉对经济周期的判断;市集可能会出现超预期波动。财富确立策略无法保证曩昔赢得预期收益,对依据或使用该限定所变成的效果由投资者自行承担。

关联研报]article_adlist-->研报:《金工:国内股票等风险财富重返上行通谈》2024年10月9日]article_adlist-->分析师:林晓明 S0570516010001|BPY421

分析师:陈烨 S0570521110001

分析师:源洁莹 S0570521080001|BRR314

关系东谈主:应宗珣 S0570123070193

暖和咱们]article_adlist-->华泰证券意象所国内站(意象Portal)https://inst.htsc.com/research

探问权限:国内机构客户

华泰证券意象所国外站

https://intl.inst.htsc.com/research

探问权限:好意思国及香港金控机构客户

添加权限请关系您的华泰对口客户司理

]article_adlist-->免责声明]article_adlist-->▲朝上滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)意象论述的发布平台,本公众号仅供华泰证券中国内地意象功绩客户参考使用。其他任何读者在订阅本公众号前,请自行评估袭取关联推送实质的相宜性,且若使用本公众号所载实质,务必寻求专科投资参谋人的指令及解读。华泰证券不因任何订阅本公众号的行径而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布意象论述的部天职容及不雅点,齐备的投资想法分析应以论述发布当日的齐备意象论述实质为准。订阅者仅使用本公众号实质,可能会因短缺对齐备论述的了解或短缺关联的解读而产生剖判上的歧义。如需了解齐备实质,请具体参见华泰证券所发布的齐备论述。

本公众号实质基于华泰证券合计可靠的信息编制,但华泰证券对该等信息的准确性、齐备性实时效性不作任何保证,也分手证券价钱的涨跌或市集走势作信托性判断。本公众号所载的想法、评估及预计仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载想法、评估及预计不一致的意象论述。

在职何情况下,本公众号中的信息或所表述的想法均不组成对任何东谈主的投资提议。订阅者不应单独依靠本订阅号中的实质而取代自己独处的判断,应自主作念出投资决议并自行承担投资风险。订阅者若使用本云尔,有可能会因短缺解读功绩而对实质产生剖判上的歧义,进而变成投资耗损。对依据八成使用本公众号实质所变成的一切效果,华泰证券及作家均不承担任何法律拖累。

本公众号版权仅为华泰证券统共,未经华泰证券书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式骚扰本公众号发布的统共实质的版权。如因侵权行径给华泰证券变成任何径直或辗转的耗损,华泰证券保留根究一切法律拖累的权柄。华泰证券具有中国证监会核准的“证券投资参议”业务资历,策动许可证编号为:91320000704041011J。

]article_adlist-->(转自:华泰证券金融工程)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP